国民健康保険税の決め方

- [更新日:]

- ID:446

国民健康保険の保険税

保険税の軽減・減免について

- 所得が少ない世帯に対する軽減について

- 子どもの均等割半額軽減について

- 後期高齢者医療制度へ移行された人がいる世帯に対する軽減について

- 社会保険で扶養されていた人に対する減免(要申請)

- 倒産・解雇などで職を失った人に対する軽減(要申請)

- 出産する人に対する免除(要届出)

国民健康保険の保険税

国民健康保険は加入者一人ひとりが被保険者ですが、国民健康保険税の納税義務者は世帯主となります。(世帯主本人が国保の加入者でなくても世帯に一人でも国保の加入者がいれば、納税義務者は世帯主となります。)なお、保険税決定通知書については、7月中旬に世帯主様宛てに郵送させていただきます。

保険税の算定方法

課税項目 | 医療分 | 後期高齢者支援分 | 介護分 (40歳以上65歳未満) |

|---|---|---|---|

平等割額(1世帯につき) | 20,000円 特定世帯 10,000円 特定継続世帯 15,000円 | 8,400円 特定世帯 4,200円 特定継続世帯 6,300円 | 該当なし |

均等割額(1人につき) | 27,600円 | 11,500円 | 16,900円 |

所得割額(被保険者ごとの総所得-43万円) | 7.64% | 3.27% | 3.03% |

賦課限度額 | 650,000円 | 240,000円 | 170,000円 |

課税項目 | 医療分 | 後期高齢者支援分 | 介護分 (40歳以上65歳未満) | 子ども分 |

|---|---|---|---|---|

平等割 (1世帯につき) | 20,000円 特定世帯 10,000円 特定継続世帯 15,000円 | 8,400円 特定世帯 4,200円 特定継続世帯 6,300円 | - | - |

均等割 (1人につき) | 27,600円 | 11,500円 | 16,900円 | 1,700円 |

18歳以上均等割 | - | - | - | 200円 |

所得割額 (被保険者ごとの総所得-43万円) | 7.64% | 3.27% | 3.03% | 0.31% |

賦課限度額 | 660,000円 | 260,000円 | 170,000円 | 30,000円 |

保険税は、医療費等の保険給付を行うための「医療分」と、後期高齢者医療制度を支えるための「後期高齢者支援分」と、介護保険制度を支えるための「介護分」(40歳以上65歳未満のみが対象)、子ども・子育て支援金制度を支えるための「子ども分」をそれぞれ次の方法で算定し、その合計が課税されます。

世帯の年間保険税額=医療分+後期高齢者支援分+介護分+子ども分

- 医療分=平等割額+均等割額+所得割額

- 後期高齢者支援分=平等割額+均等割額+所得割額

- 介護分=均等割額+所得割額

- 子ども分=均等割額+所得割額+18歳以上均等割額

保険税の構成は年齢に応じて変わります

- 40歳未満の人の保険税

医療分と後期高齢者支援分、子ども分を合わせて計算します。介護分の負担はありません。

※年度の途中で40歳になるときは、40歳になる月(1日が誕生日の人はその前月)から介護分を納めていただきます。

※18歳以下(18歳に達する日以後、最初の3月31日)の子ども分は全額軽減され負担はありません。当該軽減分は18歳以上の被保険者全員で負担します。

- 40歳以上65歳未満の人の保険税

医療分と後期高齢者支援分と介護分、子ども分を合わせて計算します。(介護保険第2号被保険者)

※年度の途中で65歳になるときは、65歳になる前月(1日が誕生日の人はその前々月)までの介護分を計算し、各納期に振り分けて納めていただきます。

- 65歳以上75歳未満の人の保険税

医療分と後期高齢者支援分、子ども分を合わせて計算します。保険税の介護分はありませんが、介護保険料として別に納めていただきます。(介護保険第1号被保険者)

※介護保険の制度や介護保険料の詳しい内容は、「介護保険料および給付制限」のページをご覧ください。

保険税の軽減・減免について

所得が少ない世帯に対する軽減について

所得の少ない世帯は、前年中の世帯(国保の被保険者(擬制世帯主を含む))の合計所得金額が以下の基準に該当する場合、保険税の均等割と平等割について、軽減割合に応じ減額して算定します。

軽減割合 | 前年中の世帯の軽減判定所得 |

|---|---|

7割 | 43万円+10万円×(給与所得者等の数-1)以下 |

5割 | 43万円+31万円×被保険者数+10万円×(給与所得者等の数-1)以下 |

2割 | 43万円+57万円×被保険者数+10万円×(給与所得者等の数-1)以下 |

- 給与所得者等の数とは、一定額(55万円)を超える給与収入を有する人または一定額(65歳未満は60万円、65歳以上は125万円)を超える公的年金の支給を受ける人をいいます。

- 被保険者数とは、国保に加入している人および国保から後期高齢者医療制度に移行した人で、継続して同一の世帯に属する人の数をいいます。

- 65歳以上の公的年金所得がある人は、年金所得から15万円を差し引いた金額で計算します。

- 事業所得については、専従者控除を差し引く前の金額で判定します。(専従者本人の給与とは扱わない。)

子どもの均等割半額軽減について

子育て世帯の経済的負担軽減の観点から、令和4年4月から未就学のこどもにかかる保険税の均等割額を半額に軽減します。

- 4月1日時点で6歳未満の未就学のこどもが対象です。

- 所得が少ない世帯に対する軽減が適用されている場合は、適用後の金額を半額に軽減します。

後期高齢者医療制度へ移行された人がいる世帯に対する軽減について

世帯内の国保加入者が後期高齢者医療制度に移行(加入)することにより、国保加入者が一人となる世帯を「特定世帯」といい、医療分と後期高齢者支援分の平等割額が減額されます。対象期間は最長8年間で、最初の5年間は「特定世帯」として2分の1減額され、続く3年間は「特定継続世帯」として4分の1が減額されます。ただし、期間中に世帯の構成が変わった場合は終了します。

社会保険で扶養されていた人に対する減免(要申請)

社会保険の本人が後期高齢者医療制度に移行(加入)することにより、社会保険の扶養を外れて新たに国保に加入する65歳以上の家族を「旧被扶養者」といい、次の減免措置を受けることができます。(減免を受けるには申請が必要です。)

(1)所得割が免除されます。

(2)均等割が2分の1軽減されます。

(3)「旧被扶養者」のみで構成されている世帯は、平等割も2分の1軽減されます。

- (1)については当分の間、(2)および(3)については資格取得日の属する月以後2年を経過する月までが対象となります。

- 軽減判定所得に該当する場合は、軽減割合の大きい方を適用します。

- 申請にかかる必要書類等は人権住民保険課まで問い合わせてください。

倒産・解雇などで職を失った人に対する軽減(要申請)

非自発的失業(離職)により国保に加入する人について、失業(離職)日の翌日からその翌年度末までの間、前年の給与所得を30/100として算定することにより保険税を軽減します。(軽減を受けるには申請が必要です。)

対象者

- 退職時点の年齢が65歳未満

- 雇用保険の特定受給資格者(解雇などによる離職(雇用保険受給資格者証の離職理由コード11・12・21・22・31・32のいずれか))および特定理由離職者(雇い止めなどによる離職(離職理由コード23・33・34))

※特例受給資格者と高年齢受給資格者は対象になりません。

申請に必要なもの

- 医療保険の資格情報がわかるもの

- 雇用保険受給資格者証(ハローワークで手続きにより交付を受けてください。)

※保険税の軽減申請時点で国民健康保険に加入していない人は、加入手続きに別途書類が必要な場合がありますので、人権住民保険課まで問い合わせてください。

産前産後期間の国民健康保険税の免除

子育て世帯の負担軽減、次世代育成支援の観点から、国民健康保険の被保険者が出産した場合に、その被保険者が属する世帯の国民健康保険税の一部を減額します。

対象者

大淀町の国民健康保険に加入中の人で、令和5年11月以降に出産予定または出産した人

(出産とは妊娠85日以上の分娩をいい、早産・流産・死産・人工妊娠中絶を含みます。)

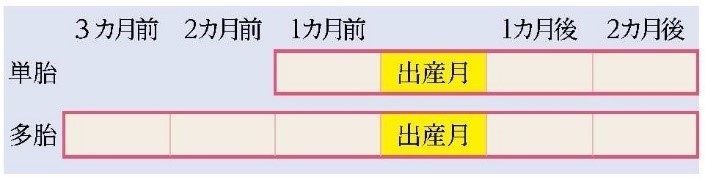

対象期間

出産(予定)月の前月から2か月後までの計4か月間

(多胎児の場合は、出産(予定)月の3か月前から2か月後までの計6か月間)

※令和6年1月分からが免除対象です。

免除額

出産した人にかかる上記の対象期間相当分の均等割分と所得割分を減額します。

届出方法

届出書の様式は町役場人権住民保険課窓口に備え付けてあります。

出産予定日の6か月前から届出できます。

出産前に届出する場合は、出産予定日と出産する人の名前、妊娠の事実が確認できる書類(母子手帳等)の添付が必要です。

お問い合わせ

大淀町役場住民福祉部人権住民保険課(保険)

電話: 0747-52-5528

ファックス: 0747-52-4310

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます