定額減税を補足する給付金(不足額給付)のご案内

[2025年9月5日]

「不足額給付」とは、次のいずれかの事情により、令和6年度に実施した、定額減税しきれない人と見込まれる人への給付(当初調整給付)の支給額に不足が生じる場合に、追加で給付を行うものです。

本来調整給付金として支払うべき額を再計算した結果、当初調整給付の給付額では不足が生じる人に給付を行います。

※注1:所得税・個人住民税合わせて既に4万円の定額減税を受けられている人、または合計所得金額1805万円超の人は、調整給付の対象とはなりませんのでご注意ください。

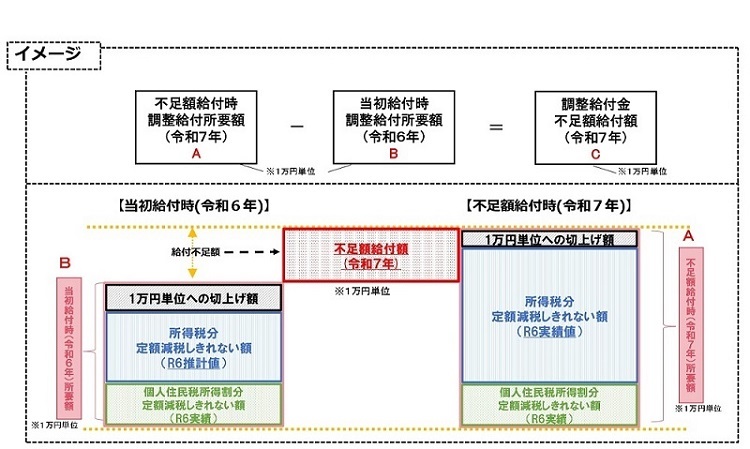

当初調整給付の算定時点では、「令和6年分所得税」が確定していなかったため、所得税分の控除不足額(減税しきれない分)については、「令和5年分所得」を基にした推計額を用いて算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と、「実際に給付した額(調整給付)※1」との間で差額(不足)が生じた人に、不足する額を1万円単位で切り上げて給付します。

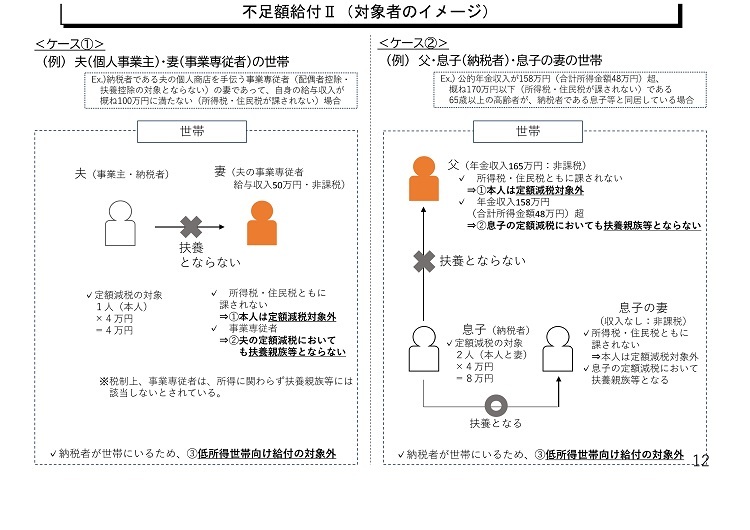

本人および扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった人に支給を行います。

以下のすべての要件を満たす人に、最大4万円を給付します。

ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

→本人として定額減税対象外である人

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の人

(※2)低所得世帯向け給付金とは、

◯令和5年度非課税世帯への給付(7万円)

◯令和5年度住民税均等割のみ課税世帯への給付(10万円)

◯令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

振込口座を変更する場合は、役場税務課までお問い合せください。必要書類を送付します。

「支給確認書」に振込口座等を記入し、ご返送ください。本人確認書類(運転免許証など)の写し・通帳の写しなどを裏面に添付してください。口座が確認でき次第、順次支給の手続きを行います。

※対象要件を満たしているが通知が届かない場合は、役場税務課までお問い合わせください。

「支給確認書」発送日~令和7年11月14日(金曜日)

※当日消印有効

総務部税務課

TEL: 0747-52-5511

FAX: 0747-52-5504

![]()

![]()

定額減税を補足する給付金(不足額給付)のご案内への別ルート

![]()

業務時間:午前8時30分~午後5時15分(土曜日・日曜日・祝日・年末年始を除く)