定額減税補足給付金(調整給付)について

- [更新日:]

- ID:1624

令和6年分の所得税および令和6年度分の個人住民税所得割額において、納税義務者および配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割額から1万円の定額減税が行われています。

定額減税の対象者のうち、定額減税可能額が定額減税前の所得税額および個人住民税所得割額を上回ることで、定額減税を十分に受けられないと見込まれる人に対し、その差額を調整のうえ定額減税補足給付金(調整給付)として給付します。

- 関連リンク

定額減税補足給付金(調整給付金)

定額減税しきれないと見込まれる方への給付(令和6年8月13日更新)

給付対象者

定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る(減税しきれない)と見込まれる人に給付します。

定額減税可能額とは

定額減税可能額とは納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

- 所得税分=3万円×減税対象人数

- 個人住民税所得割分=1万円×減税対象人数

※減税対象人数:納税義務者本人+控除対象配偶者+扶養親族(16歳未満を含む)の数

※国外居住者は除きます。

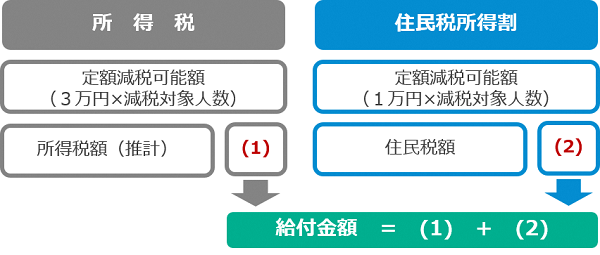

給付金の算出方法

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

支給額

(1)と(2)の合計額(合計額を1万円単位に切り上げ)

(1) 所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分定額減税可能額-令和6年度個人住民税所得割額

※所得税は、令和5年分所得税額を用いて令和6年分を推計しています。

(1)+(2)=11,000円の場合、

20,000円が給付されます(1万円単位で切り上げ)

※(1)、(2)の両方が0円の場合は給付されません。

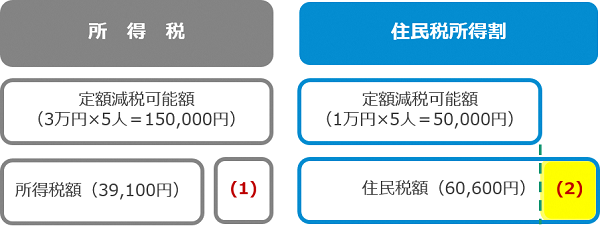

【給付例1】納税者・配偶者・子(3人)の5人世帯(所得税額39,100円・住民税所得割額60,600円)の場合

(1)150,000円−39,100円=110,900円

(2)50,000円−60,600円=▲10,600円(0円)

(1)+(2)=110,900円(120,000円給付)

※切り上げた120,000円が調整給付として支給されます。

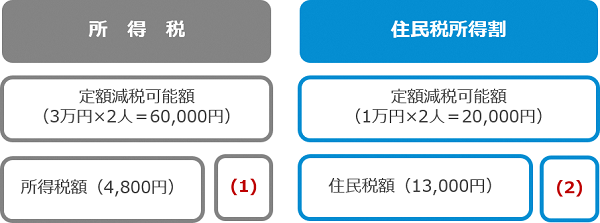

【給付例2】納税者・配偶者の2人世帯(所得税額4,800円・住民税所得割額13,000円)の場合

(1)60,000円−4,800円=55,200円

(2)20,000円−13,000円=7,000円

(1)+(2)=62,200円(70,000円給付)

※切り上げた70,000円が調整給付として支給されます。

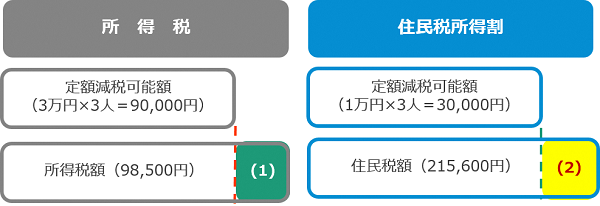

【給付例3】納税者・配偶者・子の3人世帯(所得税額98,500円・住民税所得割額215,600円)の場合

(1)90,000円−98,500円=▲8,500円(0円)

(2)30,000円−215,600円=▲185,600円(0円)

(1)+(2)=0円(給付金なし)

※減額可能な額を全額減税できるため、調整給付は支給されません。

申請方法

定額減税補足給付金(調整給付金)支給確認書 ※手続き必要

「支給確認書」の振込口座等を記載の上、ご返送ください。

本人確認書類(運転免許証など)の写し、通帳の写しなどを裏面に添付してください。

口座が確認でき次第、順次支給の手続きを行います。

申請期限

令和6年8月13日(火曜日)から令和6年10月31日(木曜日)※当日消印有効

お問い合わせ

大淀町定額減税補足給付金(調整給付金)コールセンター

- 電話番号

0747-58-8444

0747-58-8445

- 受付時間

9時から17時(土日、祝日を除く)

添付ファイル

「給付金を装った詐欺」にご注意ください

この給付金に関して、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料等の振り込みを求めることは絶対にありません。もし、不審な電話や郵便があった場合は、すぐに町の窓口や最寄りの警察署にご連絡ください。

お問い合わせ

大淀町役場総務部税務課

電話: 0747-52-5511

ファックス: 0747-52-5504

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます